Diccionario

Costes

Vamos a comenzar a aprender diferentes contenidos matemáticos que se aplican en economía.

Ya has aprendido el cálculo del interés simple y del interés compuesto, cuándo se usan y en qué se diferencian.Es el momento de abordar un aspecto fundamental que muchos de vosotros vais a tener que hacer en algún momento de vuestra vida, solicitar un préstamo.

Por ello, vamos a analizar los secretos de esta operación matemática. Es muy importante conocer los pormenores del sistema de préstamos porque ahí te juegas tu dinero.

La amortización del préstamo será la clave para superar con éxito el reto que te planteamos y puedes contestar si realmente te interesa pedir un préstamo o no.

Vamos a aprender diferentes contenidos matemáticos

que se aplican en economía.

Ya has aprendido el cálculo del interés simple

y del interés compuesto,

cuándo se usan y en qué se diferencian.

Es el momento de abordar un aspecto fundamental

que muchos de vosotros vais a tener que hacer

en algún momento de vuestra vida,

solicitar un préstamo.

Por ello, vamos a analizar los secretos

de esta operación matemática.

Es muy importante conocer los pormenores

del sistema de préstamos porque ahí te juegas tu dinero.

La amortización del préstamo será la clave

para superar con éxito el reto que te planteamos

y puedes contestar si realmente te interesa pedir un préstamo o no.

Son muchas la situaciones en las que una persona necesita capital para poder hacer algo y no dispone de él: comprar un coche, realizar un viaje, montar un negocio...

Aunque tal vez el caso más común sea la compra de una vivienda.

Esta es una de las inversiones más importantes o la más importante que realiza una persona y por lo general no se dispone de dinero para hacerla.

Hay que recurrir a quien tenga y quiera prestarlo y esto es lo que hacen los bancos.

Un banco deja el dinero necesario a quien lo necesita, a cambio se le devuelve poco a poco, percibiendo un pago por dejar ese dinero que son los intereses.

Tipo de interés nominal (TIN)

Cuando se pide un préstamo a un banco éste cobra un porcentaje por prestar ese dinero, eso es el Tipo de Interés Nominal.

Si se solicita un préstamo de 1000€ a un banco y éste cobra un TIN del 5% anual en un solo pago, al cabo del año se pagarán 1000+ 5% de 1000=1000+50=1050€.

El TIN indica el coste efectivo de un crédito

Tasa anual equivalente (TAE)

La tasa anual equivalente tiene en cuenta para su cálculo los costes en los que se incurre en un préstamo: TIN, comisiones y gastos.

Esto permite comparar de forma homogénea distintas propuestas de préstamo en las que pueden variar las comisiones, los gastos o el TIN.

Calculo de la TAE

$TAE=\left(1+\dfrac{r}{f}\right)^f-1$

Ejemplos:

Cuando se pide un préstamo hay que tener en cuenta varios factores, los más importantes son: el capital, el interés y el tiempo.

A partir de esos factores se determina una cuota que es la que se paga, normalmente, cada mes.

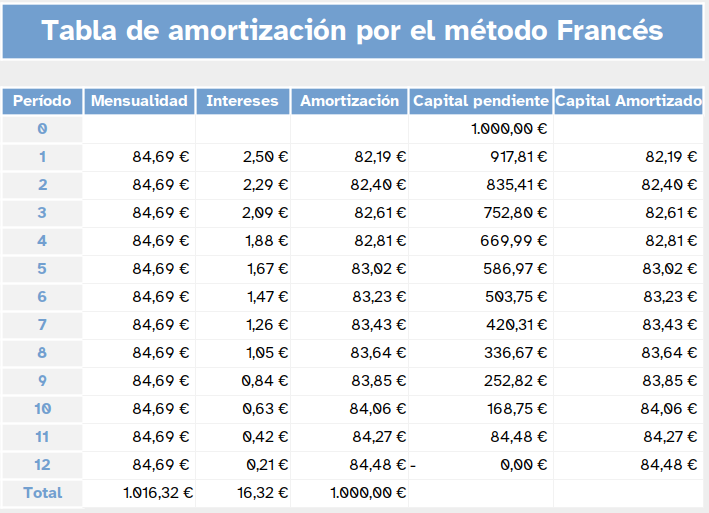

El método de cálculo de las cuotas a pagar más común es España es el francés, consiste en pagar cuotas constantes durante toda la vida del préstamo.

Como el interés se paga en función del capital pendiente, inicialmente en las cuotas se paga mucho interés y se amortiza poco capital con el paso del tiempo aumenta el capital amortizado y disminuyen los intereses.

Veamos un ejemplo:

Veamos un ejemplo:

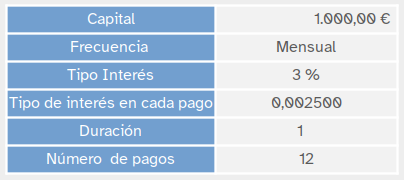

Supongamos que se pide un préstamo de 1000€ a pagar en un año,

las cuotas para devolver el préstamo serán mensuales,

por tanto habrá 12 cuotas y con un tipo de interés del 3%.

Si consideramos la tabla de amortización del préstamo.

Se puede observar que las cuotas son constantes 84,69€,

cada cuota se compone de dos elementos intereses y capital amortizado.

Cada vez que se paga una cuota, se amortiza una parte de capital,

así por ejemplo cuando se realiza el pago de la primera cuota se amortizan 82,19€,

si se habían pedido 1000€ quedan por pagar 917,81€.

Para la segunda cuota se calcularán los intereses sobre el capital pendiente de pago 917,81€,

como la cuota es constante los intereses se calculan sobre un menor capital

se pagarán menos intereses y se amortizará más capital,

por eso en la segunda cuota el interés es 2,29€ y el capital que se amortiza 82,40€.

Observa cómo en cada cuota disminuyen los intereses y aumenta el capital que se amortiza.

¿Con qué fórmula se calcula la cuota de un préstamo con el método francés?

$Cuota=C_o \dfrac{i \cdot(1+i)^n}{(1+i)^n-1}$

Comprobemos con la fórmula la cuota del ejemplo anterior.

En nuestro caso $C_o=1000$, el tipo de interés es del 3% anual,

como se paga mensualmente el tipo de interés mensual será $ \dfrac{3}{12}=0,0025%$

y el número de periodos es 12.

$Cuota=1000 \dfrac{0,0025 \cdot(1+0,0025)^{12}}{(1+0,0025)^{12}-1} \simeq 84,69$

Veamos como se realiza una tabla de amortización como la que hay en el apartado anterior (método francés) utilizando los mismos datos.

$84,69 - 2,50=82,19$ esta es la cantidad que hay que restar al capital inicial $1000-82,19=917,21$ que es la cantidad pendiente de pago tras el primer pago.

El proceso se puede convertir en algo tedioso si se realiza a mano pero para ello tenemos las hojas de cálculo que nos facilitan el trabajo.

En la siguiente hoja de cálculo puedes ver la tabla de amortización

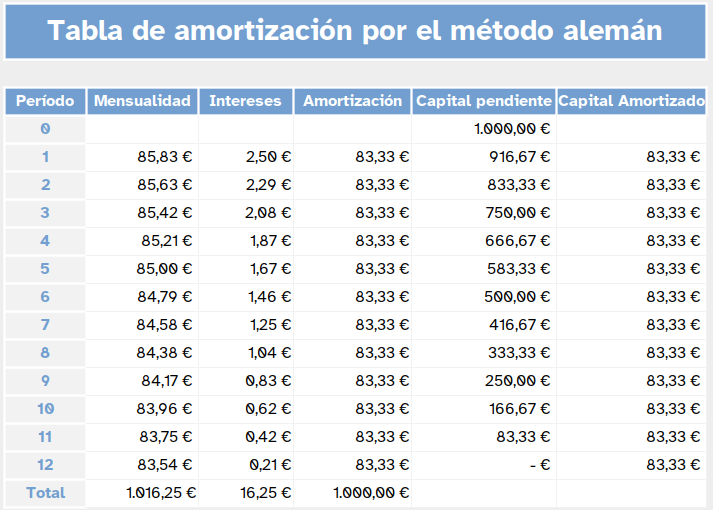

Este método de cálculo de la amortización del préstamo se caracteriza por amortizar cantidades constantes en cada cuota.

Esto lleva a tener cuotas iniciales altas que van disminuyendo según se va amortizando capital de modo que las cuotas finales son más pequeñas.

En comparación con el método francés al ser constante la amortización de capital,

se amortiza inicialmente más capital por lo que al final del préstamo se pagan menos intereses,

tiene el inconveniente de que las primeras cuotas son elevadas.

Veamos un ejemplo con los mismos datos que el método francés

Veamos un ejemplo con los mismos datos que el método francés

Supongamos que se pide un préstamo de 1000€ a pagar en un año,

las cuotas para devolver el préstamo serán mensuales,

por tanto habrá 12 cuotas y con un tipo de interés del 3%.

Si consideramos la tabla de amortización del préstamo

Como se puede observar la cantidad que se amortiza siempre es la misma,

esto hace que las primeras cuotas sean más elevadas

y van disminuyendo según se va amortizando capital.

¿Cómo se realiza una tabla de amortización por el método alemán?

Se repite el proceso cada mes, como esta tarea repetitiva se puede recurrir a una hola de cálculo para realizar el cálculo.

Seguro que te ha resultado curioso cómo saber, descubrir trabajan los bancos y otras empresas dedicadas a hacer préstamos.

Ahora te proponemos que te conviertas en economista y pongas en práctica todo lo aprendido en estos ejercicios

Reflexiona un momento sobre todo lo que has aprendido hasta llegar aquí. Y completa el PASO 3 de tu Diario de Aprendizaje (Reviso lo aprendido)

¡Ánimo, que lo harás genial!

Estamos interesados en crear una empresa que se dedique a la importación de móviles. Para crear la página web, alquilar una sede y realizar las primeras compras es necesaria una cantidad de dinero de la que no disponemos (20.000 €) por lo que es necesario recurrir a alguien que nos preste el dinero. Tampoco vamos a aceptar la primera oferta que encontremos por lo que vamos a solicitar ofertas a distintos bancos y tomaremos la que sea mejor para nosotros.

Ordena de más a menos favorable las ofertas que hemos recibido.

En la teoría se han visto dos métodos de amortización de capitales:

Con ayuda de una hoja de cálculo realiza las tablas de amortización con los dos métodos de un préstamo de 100.000€ a 20 años en el que no hay comisiones, se devengan 12 pagos mensuales y con el TIN es del 4%.

¿Con qué método se pagan menos intereses al final del préstamo?

Nota: puedes utilizar como base las hojas de cálculo que se han visto en la teoría

Un cliente tiene concedida una hipoteca calculada por el método francés de 100.000€ a 20 años en la que no hay comisiones, se devengan 12 pagos mensuales, TIN del 4%. El cliente tras pagar sus cuotas durante 5 años ha recibido una herencia de 50.000€ y quiere realizar una amortización parcial de la hipoteca. El banco le ofrece dos posibilidades: disminuir la cuota mensual o acortar el tiempo de duración de la hipoteca.

Haz la tabla de amortización de las dos situaciones

¿En cuál de ellas se paga menos intereses al banco?

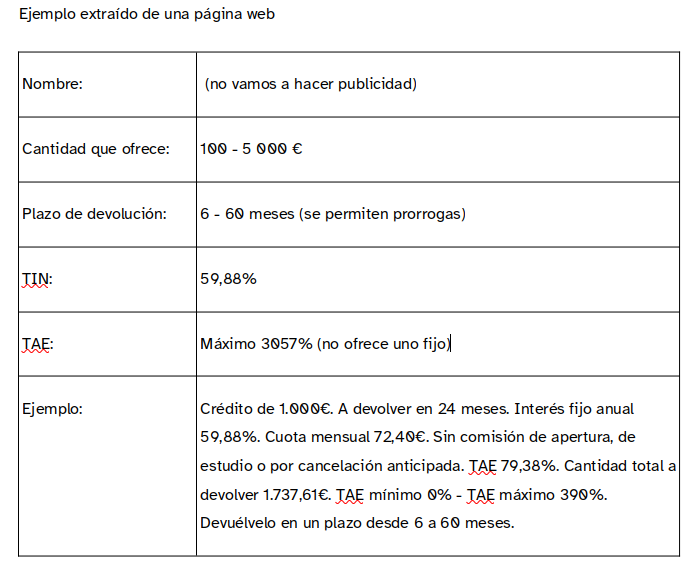

Hay situaciones en las que para comprar algo que no es necesario o para darse un capricho queremos disponer de una pequeña cantidad de dinero que no se tiene en ese momento. En el mercado se encuentran entidades prestatarias que ofrecen cantidades de dinero entre 100 y 1000€ a devolver en poco tiempo (1-3 meses).

Busca en internet 5 entidades que presten dinero y completa el documento adjunto

Responde a estas preguntas:

Puedes descargar la ficha y rellenarla. Acuérdate de guardarla cuando acabes. También puedes imprimirla y rellenarla en papel.

¿Has hablado contigo mismo para resolver esta actividad?

No, no es raro. Es muy frecuente que cuando estamos trabajando hablemos en silencio con nosotros mismos. Es una forma de comprender mejor lo que hacemos y de buscar soluciones a las tareas o actividades.

De hecho, te aconsejo que lo hagas con muchas frecuencia porque te ayudará a:

- Recordar algunos pasos que necesites para realizar la actividad.

- Hacerte preguntas para entender mejor la información.

- Animarte a terminar la actividad, mantenerte concentrado...

- Saber cómo te sientes ante la actividad.

Habla contigo mismo y aprenderás mejor.

Obra publicada con Licencia Creative Commons Reconocimiento No comercial Compartir igual 4.0