Proceso de Compra

Iniciado el proceso de compra aparecen una serie de procesos, acompañados de una serie de documentos, que se detallan a continuación.

|

|

|

En primer lugar hablaremos del pedido, documento mediante el cual el comprador solicita al vendedor una serie de productos de acuerdo a las condiciones que pactaron.

La orden de compra o nota de pedido es un documento que realiza el comprador donde se recogen los datos que identifican a las partes, el número de pedido, la fecha de emisión, la cantidad a comprar, el tipo de producto, el precio y las condiciones de pago, plazo de entrega, forma de envío y la firma de quien lo emite. Debe tener un duplicado.

El pedido se puede realizar por medios electrónicos, correo ordinario o a través de representante.

|

|

|

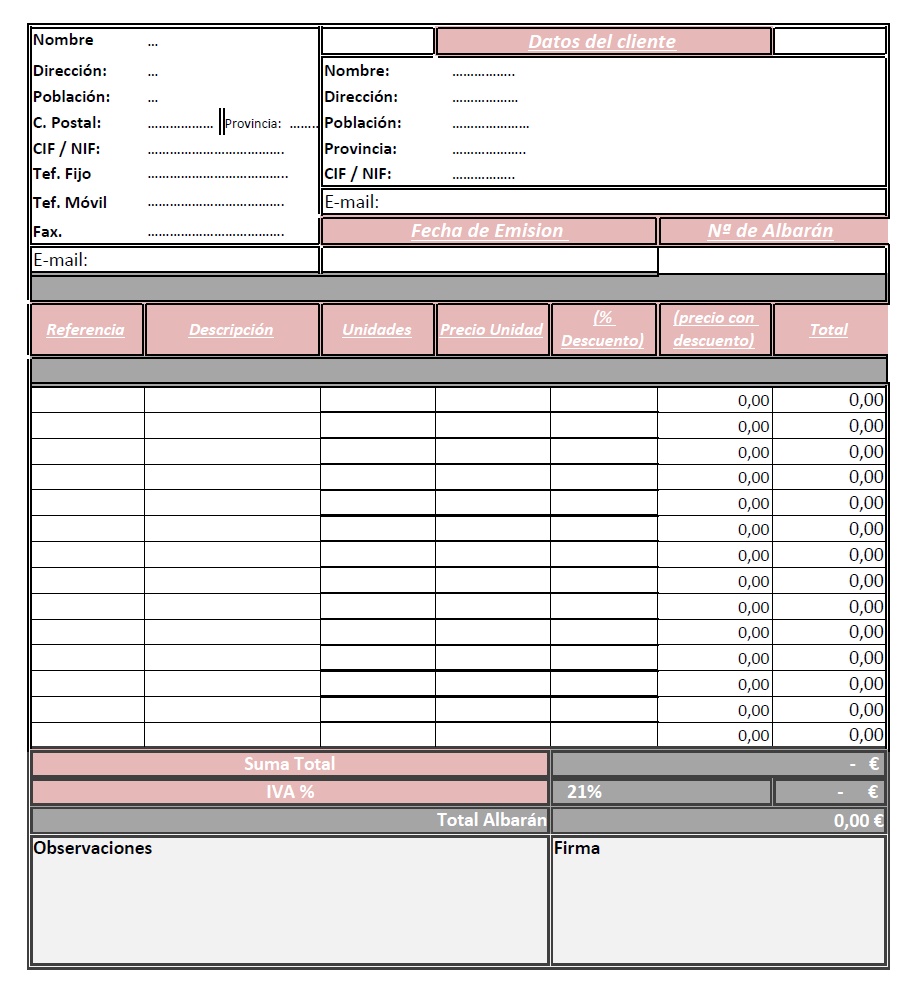

Tras recibir el vendedor el pedido, si lo acepta, enviará al comprador los productos junto con el albarán correspondiente (documento que acredita la recepción de los productos).

El albarán recoge los datos del cliente, fecha de emisión, número de albarán, referencia y descripción del producto junto a su precio y descuento (si lo hubiera) y la suma total.

|

|

Tabla de elaboración propia |

Tras acreditarse la entrega se emite el documento que recoge toda la información que origina la operación de compraventa y que sirve como justificante y prueba de la operación realizada: la FACTURA.

El contenido de las facturas es el siguiente:

- Identificación del vendedor y comprador (nombre y apellidos o razón social completa, NIF y domicilio fiscal).

- Número de factura y serie

- Fecha de expedición

- Descripción de la operación donde aparezcan todos los elementos para determinar la base imponible.

- Tipos impositivos aplicados

- Cuota tributaria

- Importe total

Cuando el importe de la factura no exceda de 400€ (3000 € en ventas al por menor, transporte de personas, ventas a domicilio, bares, restaurantes o discotecas, peluquerías) se podrá emitir una factura simplificada (ticket).

Sólo se expide un original de cada factura aunque es posible emitir duplicados.

En las facturas se debe certificar la legibilidad de la factura, la autenticidad del origen y la integridad del contenido.

Expedir facturas es posible mediante cualquier medio: papel o soporte electrónico.

La factura se calcula a partir del importe bruto. Se le restan los descuentos (comercial, rappel, por pronto pago) y se le suman los gastos asociados a la operación (portes, seguros, envases y embalajes) obteniendo la base imponible.

La cuota del IVA se obtiene al aplicar el tipo impositivo a la base imponible, y sumada esta, se obtiene el importe total de la factura.

|

|

|

Pregunta Verdadero-Falso

Retroalimentación

Falso

Se acredita mediante el albarán.

Suministro Inmediato de Información (SII)

El SII es un cambio del sistema de gestión actual del IVA, pasando a un nuevo sistema de llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la AEAT, mediante el suministro cuasi inmediato de los registros de facturación.

El nuevo SII será aplicable con carácter obligatorio a los sujetos pasivos que actualmente tienen obligación de autoliquidar el IVA mensualmente:

- Inscritos en el REDEME (Registro de Devolución Mensual del IVA)

- Grandes Empresas (facturación superior a 6 millones de €)

- Grupos de IVA

- Sujetos pasivos que, voluntariamente, decidan acogerse al mismo

Los sujetos pasivos acogidos al SII están obligados a llevar, a través de la Sede electrónica de la AEAT, los siguientes libros registro:

- Libro registro de facturas expedidas.

- Libro registro de facturas recibidas.

- Libro registro de bienes de inversión.

- Libro registro de determinadas operaciones intracomunitarias.

Pregunta Verdadero-Falso

Retroalimentación

Verdadero

CONFIRMING

Nuevas tendencias en la financiación empresarial.

El confirming es un tipo de servicio financiero consistente en gestionar los pagos de una empresa a sus proveedores nacionales, y que incluye para el acreedor la posibilidad de cobrar los pagos con anterioridad a su fecha de vencimiento.

|

|