Análisis de Inversiones

Las inversiones son procedimientos de acumulación de capital con una esperanza de rendimientos en el futuro.

Las más comunes se refieren a mantenimiento, reemplazamiento, crecimiento, estratégicas o en activos financieros.

Necesitamos de una oportunidad en el mercado que nos vaya a aportar unos beneficios superiores a los costes de llevarla a cabo.

Consideramos principalmente: el tamaño del proyecto, el riesgo asumido y el grado de dependencia, con plena atención sobre la liquidez, rentabilidad y el riesgo.

No olvidemos que el punto fundamental es el cash flow que se desprende de la inversión. Para valorar un proyecto, se utiliza el concepto financiero de flujo de tesorería.

A partir de este momento analizaremos inversiones teniendo en cuenta: el desembolso inicial, la estimación del cash-flow, el valor residual, la tasa de descuento y el riesgo de la inversión.

|

|

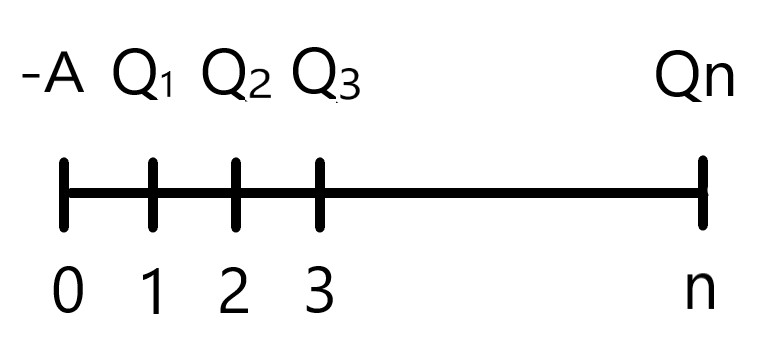

Gráfico temporal de inversiones |

A = Desembolso inicial

Q = Flujo de caja (Ingreso - Gasto)

n = Periodo de tiempo (año)

CRITERIOS ESTÁTICOS DE SELECCIÓN DE INVERSIONES

En la selección de inversiones nos interesa situarnos en el caso en que tenemos que decir si un determinado proyecto de inversión es rentable o no; o bien disponemos de varios proyectos de inversión y debemos elegir los mejores u ordenarlos.

Los criterios estáticos no tienen en cuenta el hecho de que el dinero cambia de valor a lo largo del tiempo.

Criterio del flujo neto de caja total por unidad monetaria comprometida

Consiste en sumar todos los flujos netos de caja de la inversión y dividirlos por el desembolso inicial. Nos ofrece una medida de la rentabilidad obtenida por cada unidad monetaria invertida.

La fórmula para su cálculo sería

R = ∑ni=1 Fi/Do

N Años

F Flujos de caja

Do Desembolso inicial

Ejemplo

Se nos presentan tres proyectos de inversión con un desembolso inicial de 1.000 € y los siguientes flujos de caja para los tres primeros años respectivamente

Proyecto A: 300, 300 y 450 €

Proyecto B: 300, 450 y 300 €

Proyecto C: 300, 500 y 300 €

|

Proyecto |

Desembolso inicial |

Flujos caja año 1 |

Flujos caja año 2 |

Flujos caja año 3 |

R |

|

A |

-1000 |

300 |

300 |

450 |

1,05 |

|

B |

-1000 |

300 |

450 |

300 |

1,05 |

|

C |

-1000 |

300 |

500 |

300 |

1,1 |

Las tres inversiones son viables (R>1) siendo preferible la C por ser la más rentable.

Criterio del flujo neto de caja total por unidad monetaria comprometida

Este criterio relacionará el flujo neto de caja medio anual con el desembolso inicial.

El cálculo se haría de la siguiente manera

R = 1/n (∑ni=1 Fi/Do)

N Años

F Flujos de caja

Do Desembolso inicial

Ejemplo anterior

|

Proyecto |

Desembolso inicial |

Flujos caja año 1 |

Flujos caja año 2 |

Flujos caja año 3 |

R |

R Media |

|

A |

-1000 |

300 |

300 |

450 |

1,05 |

0,35 |

|

B |

-1000 |

300 |

450 |

300 |

1,05 |

0,35 |

|

C |

-1000 |

300 |

500 |

300 |

1,1 |

0,73 |

Elige la rentabilidad más alta C.

Método del Plazo de Recuperación o PAY-BACK

Se obtiene acumulando los diferentes flujos de caja hasta llegar al desembolso inicial. Si el número de años no da un resultado exacto, se hace una aproximación considerando que el flujo de caja se recupera de manera continua.

Veamos este caso concreto con los proyectos inicialmente planteados

|

Proyecto |

Desembolso inicial |

Flujos caja año 1 |

Flujos caja año 2 |

Flujos caja año 3 |

|

A |

-1000 |

300 |

300 |

450 |

|

B |

-1000 |

300 |

450 |

300 |

|

C |

-1000 |

300 |

500 |

300 |

Proyecto A: Recupera el desembolso durante el tercer año, los dos primeros recupera 600 €. El tercer año recupera 37,5€ cada mes (450/12), como le faltaban 400 €, (400/37,5=10,66), recupera a los dos años y 10,66 meses.

Proyecto B: Recupera el desembolso durante el tercer año, los dos primeros recupera 750 €. El tercer año recupera 25€ cada mes (300/12), como le faltaban 250 €, (250/25=10), recupera a los dos años y 10 meses.

Proyecto C: Recupera el desembolso durante el tercer año, los dos primeros recupera 800 €. El tercer año recupera 25€ cada mes (300/12), como le faltaban 200 €, (200/25=8), recupera a los dos años y 8 meses.

El proyecto elegido sería el C

Inconvenientes del PAY-BACK

El Payback no tiene en cuenta el diferente valor del dinero a lo largo del tiempo ni los flujos netos de caja posteriores a la recuperación del desembolso inicial.

|

|

Recuperar la inversión |