Descripción de la tarea

CASA ANDALUCÍA comenzó su actividad en el mes de agosto y tras la realización de varias operaciones de compras y ventas, ha llegado el momento de reflejar dichas operaciones de forma contable.

La empresa CASA ANDALUCÍA fue creada y personalizado su PGC en la unidad 3. Ahora vamos a comenzar a desarrollar toda su operatoria contable.

Lo primero que hay que realizar, es el asiento de apertura. Para ello, es necesario que conozcamos los elementos patrimoniales que forman parte de la empresa en sus inicios.

PUNTO 1: ASIENTO DE APERTURA

Realiza el asiento de apertura en el libro diario, el 01/08/2015.

Para poder dar de alta a los elementos patrimoniales anteriores en el asiento de apertura de la empresa, debes tener más información sobre ellos:

- La nave industrial, hace referencia a unas instalaciones que posee en el Polígono Industrial y que se utiliza para almacenar los distintos productos antes de llevarlos a la tienda. El valor del suelo de la nave es del 20% del precio de adquisición (220.000). La amortización de la nave se realizará atendiendo al criterio de amortización lineal y su vida útil es de 30 años, siendo el VR nulo.

- La Tienda, hace referencia al local situado en el centro de la ciudad. El valor del suelo de la tienda es del 20% del precio de adquisición. La amortización de la tienda se realizará atendiendo al criterio de amortización lineal y su vida útil es de 50 años, siendo el VR nulo.

- El Mobiliario hace referencia al inmovilizado ubicado en la nave y la tienda. Su amortización se realizará atendiendo al criterio de amortización lineal y su vida útil es de 10 años, siendo el VR nulo.

Todos los elementos anteriores se darán de alta con fecha de la creación de la empresa (01/08/2015), y a partir de ese momento comenzará la amortización.

PUNTO 2: CONTABILIZACIÓN DE COMPRAS Y VENTAS

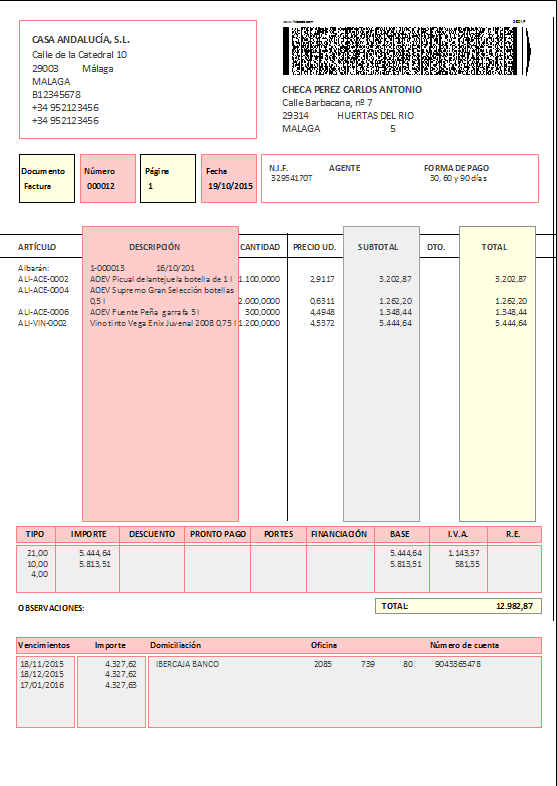

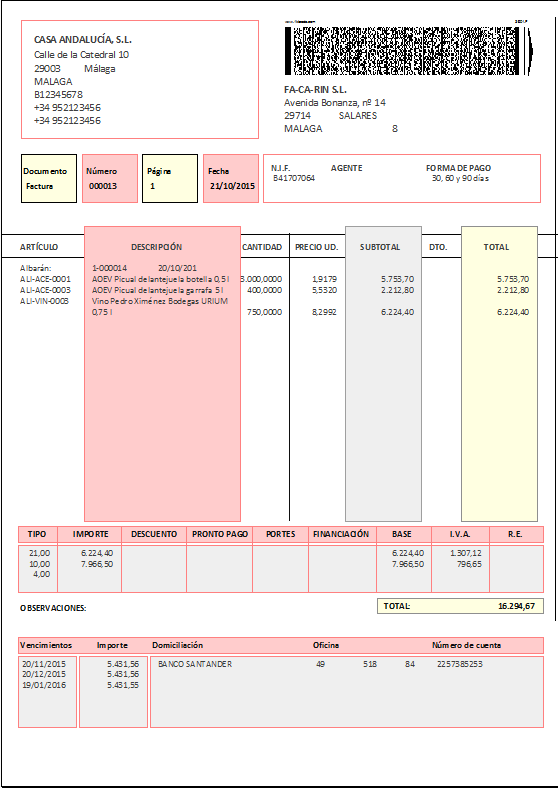

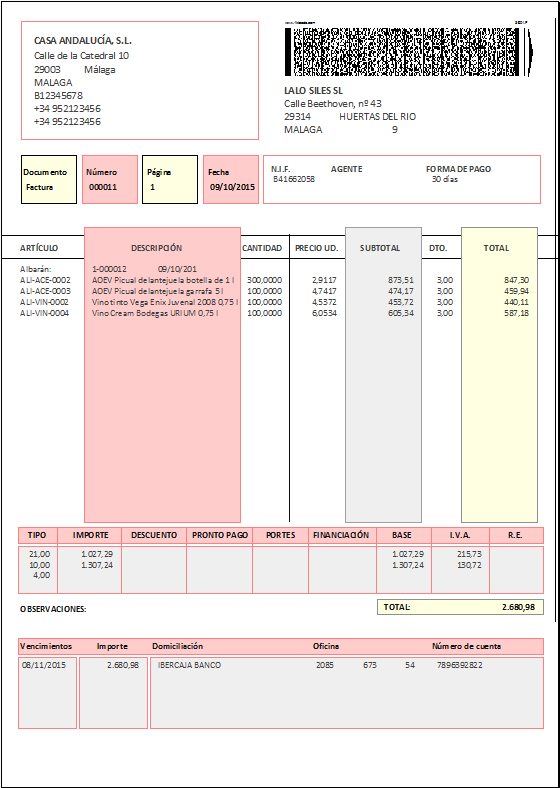

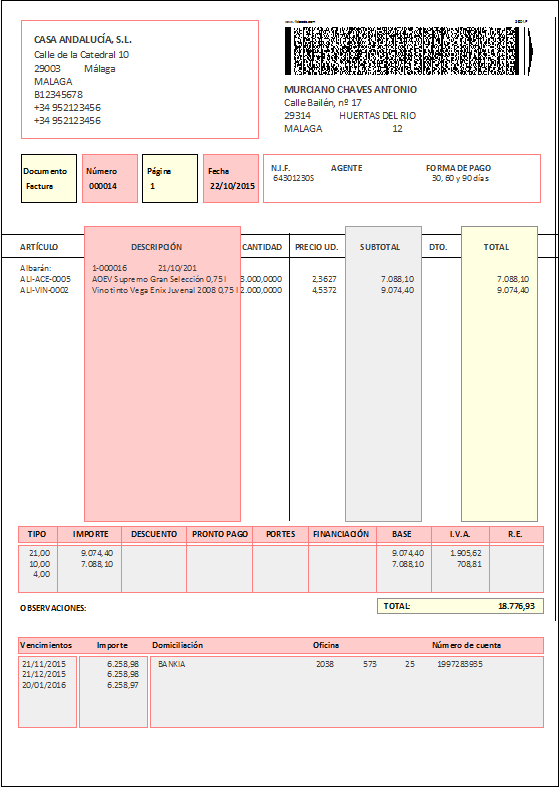

A continuación vamos a proceder a la contabilización de los documentos contables relacionadas con las compras. Podrás ver las facturas de proveedores en el siguiente enlace.

Una vez comenzada la actividad de la empresa, nuestros clientes han comenzado a realizarnos pedidos. A continuación, os facilitamos el detalle de las facturas emitidas por nuestra empresa derivadas de dichos pedidos.

Galería de imágenes

PUNTO 3: CONTABILIZACIÓN DE NÓMINAS Y SEGUROS SOCIALES

A continuación, deberás registrar las nóminas de los trabajadores de la empresa.

|

Margarita Fernández Jiménez ha sido contratada para prestar sus servicios como Jefa de Almacén |

| Imagen en Pixabay de Unsplash bajo CC0 |

|

Antonio Martín García ha sido contratado para prestar sus servicios como Jefe de sección administrativa |

| Imagen en Pixabay de huyquynh0 bajo CCO |

Las nóminas se contabilizarán a final de mes y se pagarán el día 2 del mes siguiente por banco. Los seguros sociales se abonarán a final del mes siguiente a su devengo.

La documentación para poder realizar los asientos contables que correspondan podéis descargarla en el siguiente enlace .

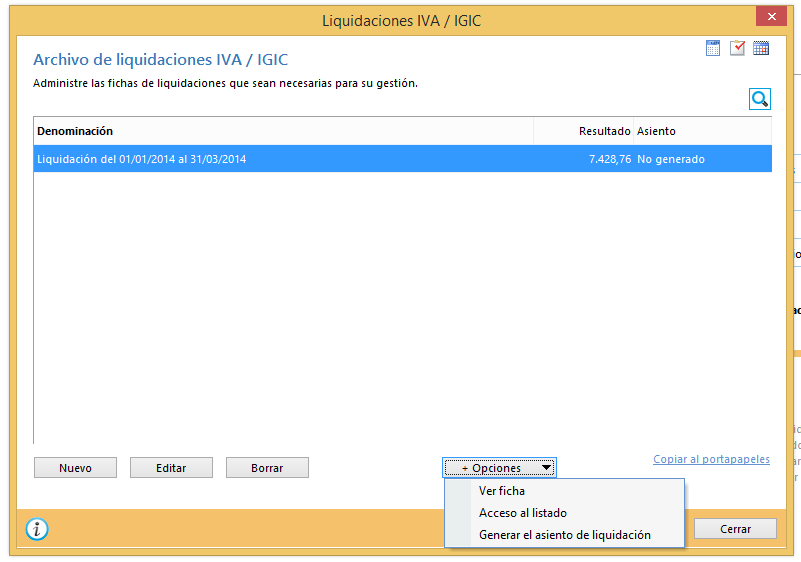

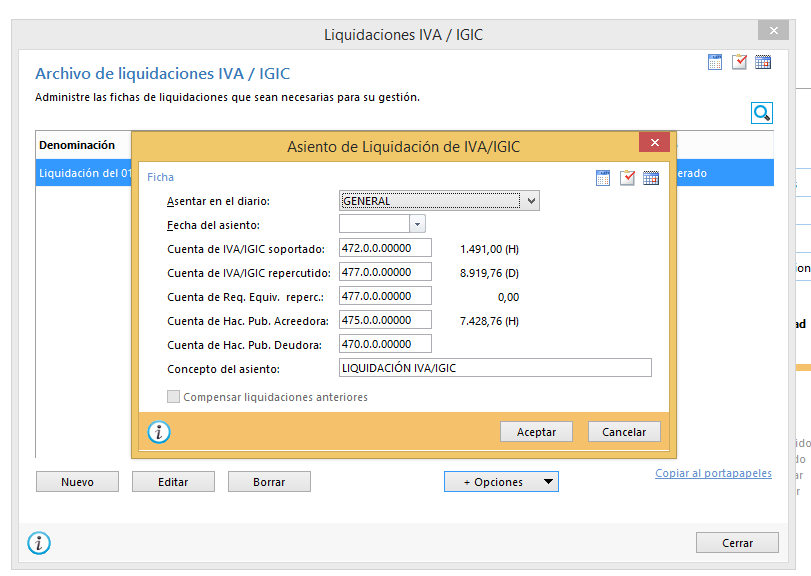

PUNTO 4: LIQUIDACIÓN DEL IVA

Según la normativa fiscal, CASA ANDALUCÍA está obligada a presentar la declaración de IVA con carácter trimestral. Por consiguiente, deberás, calcular con fecha de 30/09/2015 la correspondiente al tercer trimestre y con fecha 31/12/2015, la del cuarto trimestre.

Recuerda, que el procedimiento consta de dos pasos:

1. Cálculo de la liquidación correspondiente.

2. Registro en el libro diario del asiento de liquidación.

Paso 1: Liquidación

El programa realiza la liquidación de forma automática. Sin embargo, es necesario que también comprobemos que no nos hemos equivocado a la hora de contabilizar las facturas y hemos realizado correctamente las anotaciones en libro de IVA. Para ello, deberemos consultar los mayores de las cuentas de IVA ( 472, 477).

Paso 2: Registro Contable.

Una vez realizada la liquidación tenemos la opción de generar de forma automática el asiento contable.

|

|

PUNTO 5: CIERRE DEL EJERCICIO

Una vez contabilizados los puntos anteriores, deberás realizar el cierre del ejercicio, dónde se reflejará el beneficio o pérdida que ha obtenido la empresa durante el ejercicio.

![]()

Esta tarea está relacionada con la tarea 2.1.